Rynek EV rośnie błyskawicznie

Dlatego właśnie ACEA wzywa wszystkie państwa członkowskie UE do pilnego zwiększenia inwestycji w infrastrukturę dla samochodów osobowych, dostawczych, ciężarowych i autobusów zasilanych elektrycznie. A wszystko to w trakcie negocjacji rozporządzenia dotyczącego infrastruktury paliw alternatywnych (AFIR).

Rynek samochodów elektrycznych rośnie błyskawicznie. Co więcej, branża e-moblity oparła się nawet zawirowaniom związanym z pandemią notując w ostatnich latach wzrosty niemal we wszystkich obszarach (w poprzednim roku na świcie sprzedano ponad 6,36 mln elektryków, to ponad dwa razy więcej niż w 2020 roku). Producenci wprowadzają na rynek już nie kilka, czy kilkanaście, ale setki modeli pojazdów o niskiej i zerowej emisji.

Bedą samochody, potrzebna infrastruktura

Aby jednak rynek rozwijał się harmonijnie poza samymi samochodami NEV potrzebna jest także niezbędna infrastruktura. ACEA przedstawiając wyniki swojej analizy wyraziła poważne obawy związane z powolnym wdrażaniem infrastruktury potrzebnej do ładowania i tankowania tych pojazdów.

„Rzeczywiście, sprzedaż samochodów zasilanych elektrycznie w Europie wzrosła 10-krotnie w ciągu ostatnich pięciu lat, osiągając w zeszłym roku 1,7 mln sztuk (czyli 18% całego rynku). Jednak w tym samym okresie liczba publicznych ładowarek w UE wzrosła 2,5-krotnie” – pisze ACEA.

Potrzebne miliony punktów

Według nowych badań międzybranżowych, opartych na analizach McKinsey, do 2030 r. w całej UE potrzebnych będzie nawet 6,8 mln publicznych punktów ładowania, aby osiągnąć proponowaną 55% redukcję CO2 dla samochodów osobowych. Liczba ta jest prawie dwukrotnie wyższa niż podana przez Komisję Europejską we wniosku dotyczącym rozporządzenia w sprawie infrastruktury paliw alternatywnych (AFIR), który jest obecnie przedmiotem negocjacji w Parlamencie Europejskim i Radzie. Oznacza to, że co tydzień w całej UE musiałoby być instalowanych do 14 000 publicznych punktów ładowania dla wszystkich segmentów pojazdów – w porównaniu do obecnie poniżej 2 000 tygodniowo.

Ambitne zakończenie negocjacji

– Przejście do emisyjnego zera to wyścig długoterminowy. Kluczowym wyzwaniem jest teraz przekonanie wszystkich państw członkowskich do przyspieszenia wdrażania wymaganej infrastruktury. Bezwzględnie potrzebujemy ambitnego zakończenia negocjacji związanych z wdrożeniem AFIR, zarówno pod względem harmonogramu, jak i celów, jakie stawia on każdemu krajowi UE – powiedział prezes ACEA i dyrektor generalny BMW Group, Oliver Zipse.

Według ACEA choć na początku wymagane będą znaczne inwestycje, stanowią one zaledwie ułamek całkowitych inwestycji w porównywalne projekty infrastrukturalne – i przyniosą ogromne korzyści dla środowiska. Nowy dokument badawczy szacuje roczne koszty publicznej infrastruktury ładowania na 8 mld euro – około 16% inwestycji w sieci 5G i szybkie sieci internetowe.

Huby flotowe dla ciężarówek

Lokalizacje, przestrzeń i poziomy mocy wymagane dla infrastruktury pojazdów ciężkich różnią się znacznie od tych dla samochodów osobowych. Według raportu badawczego do 2030 r. ciężarówki będą wymagały 279 000 punktów ładowania, z czego 84% będzie znajdować się w hubach flotowych. Pozostałe punkty ładowania będą głównie publicznymi punktami szybkiego ładowania przy autostradach (36 000) i publicznymi punktami ładowania nocnego (9 000).

Źródło: na podstawie ACEA, własne

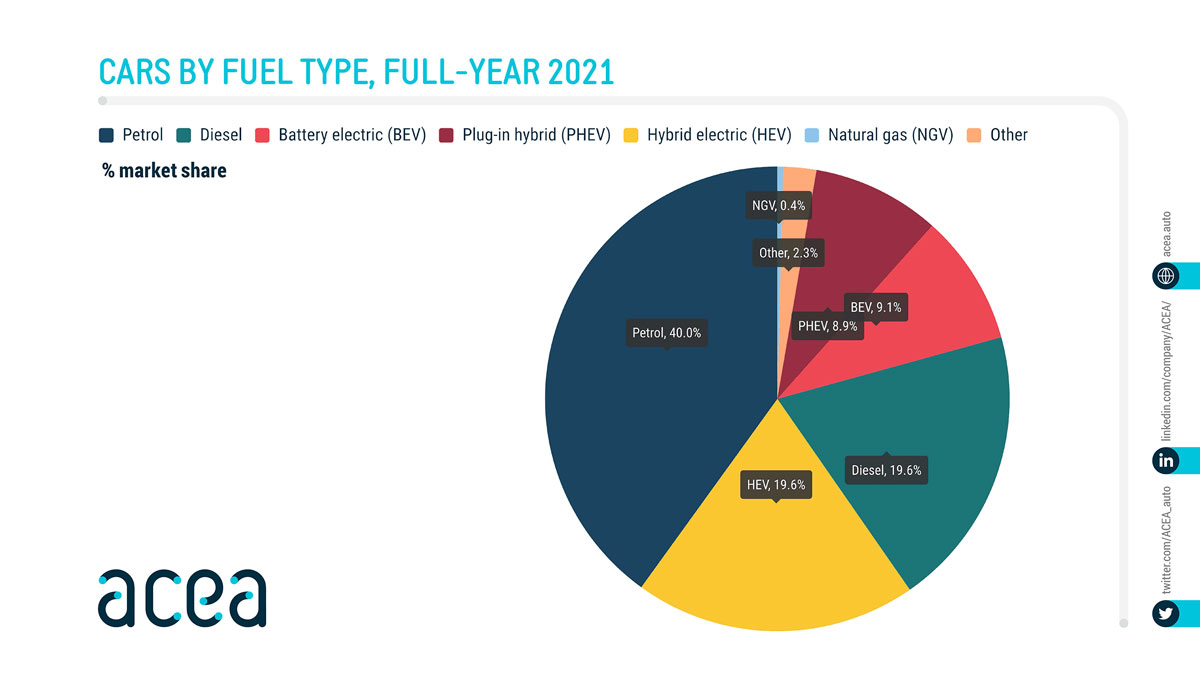

]]>Jeśli chodzi o liczby bezwzględne to w ubiegłym roku rynek samochodowy na obszarze unijnym nieco się skurczył. Kłopoty wywołane problemami z łańcuchem dostaw elektronicznych podzespołów negatywnie wpłynęły zarówno na pojazdy z silnikami diesla, jak i te napędzane benzyną. Niemniej jednak konwencjonalne rodzaje paliw nadal dominowały w sprzedaży samochodów w UE pod względem udziału w rynku w 2021 r., stanowiąc 59,6% wszystkich nowych rejestracji.

Spadkowy ostatni kwartał

Znamienne są dane z ostatniego kwartału ubiegłego roku. Od października do grudnia 2021 r. rejestracje zarówno samochodów benzynowych, jak i napędzanych silnikiem wysokoprężnym odnotowały dwucyfrowe spadki rejestracji w Unii Europejskiej. Sprzedaż aut napędzanych benzyną spadła aż o 33,5% do 778 450 sztuk, przy czym spadki odnotowano na prawie wszystkich rynkach UE, z wyjątkiem Bułgarii, Irlandii i Słowenii. W efekcie ich udział w rynku samochodowym zmniejszył się z 40,6% w ostatnim kwartale 2020 roku do 35,8% w tym samym okresie w 2021 roku.

Benzyna z największym udziałem

Diesel odnotował jeszcze większy spadek (-50,9%), z 729 446 sztuk w 2020 r. do 358 083 sztuk w ostatnim kwartale 2021 r. Prawie wszystkie kraje członkowskie odnotowały znaczne spadki, z wyjątkiem Bułgarii. W rezultacie ich udział w unijnym rynku samochodowym spadł z 25,3% w czwartym kwartale 2020 r. do 16,5% w ubiegłym roku. Podsumowując w w 2021 r. benzyna nadal pozostawała rodzajem paliwa o zdecydowanie największym udziale w rynku (40,0%).

BEVy wyhamowały pod koniec roku

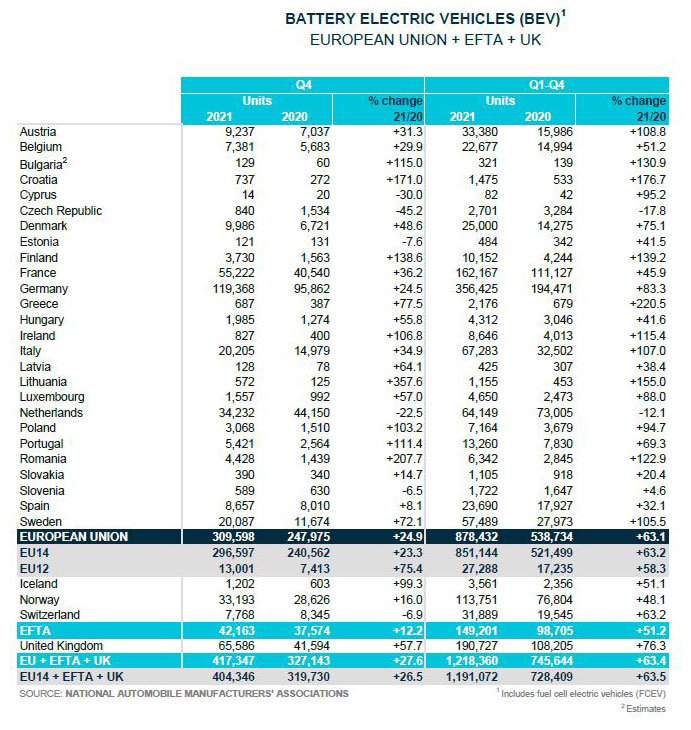

W ostatnim kwartale 2021 r. największy wzrost (+24,9%) we wszystkich rodzajach paliw odnotowały pojazdy z napędem elektrycznym (BEV), osiągając łącznie 309 598 sztuk w całej UE. Wzrost ten był raczej skromny w porównaniu z 2020 r., ale należy zauważyć, że wzrost liczby pojazdów typu BEV w 2020 r. (+216,9%) był w dużej mierze spowodowany bodźcami rządowymi dla pojazdów nisko- i zeroemisyjnych wprowadzonymi po pandemii. Z kolei sprzedaż hybrydowych pojazdów elektrycznych typu plug-in (PHEV) spadła w czwartym kwartale o 1,8%.

HEVy pokonały diesle

Patrząc na wyniki za cały rok, rejestracje PHEV wzrosły o 70,7% z 507.917 sztuk w 2020 r. do 867.092 w zeszłym roku. Podobny wzrost (+63,1%) w całym 2021 r. odnotowały akumulatorowe pojazdy elektryczne, ze wzrostami z 538 734 do 878 432 sprzedanych samochodów.

Hybrydowe pojazdy elektryczne (HEV) odnotowały niewielki wzrost (+0,4%) w ostatnich trzech miesiącach roku. Przy 439 172 sprzedanych egzemplarzach hybrydy stanowiły w czwartym kwartale 20,2% rynku samochodowego UE. W 2021 r. rejestracje hybrydowych samochodów elektrycznych wzrosły o imponujące 60,5%, co oznacza, że po raz pierwszy w Unii Europejskiej sprzedaż HEV (z 1901 239 sztuk) przewyższyła sprzedaż diesli (1901 191).

Spadek zainteresowania gazem

Popyt na pojazdy na gaz ziemny (NGV) w UE odnotował znaczny spadek w ciągu ostatnich trzech miesięcy 2021 r. (-45,9%), głównie w wyniku spadku sprzedaży we Włoszech (-40,6%). Z kolei rynek samochodów napędzanych LPG odnotował niewielki wzrost o 5,7%, przy 59 959 egzemplarzach sprzedanych w całym regionie w tym samym okresie.

Liderzy BEV: Francja, Włochy i Niemcy

Pojazdy z napędem alternatywnym (APV) stanowiły prawie połowę (47,8%) unijnego rynku samochodowego od października do grudnia 2021 r., a łącznie zarejestrowano ich ponad milion. Patrząc na wyniki głównych rynków BEV w ostatnim kwartale, Francja odnotowała największy wzrost (+36,2%), następnie Włochy (+34,9%) i Niemcy (+24,5%).

Źródło: na podstawie ACEA

]]>